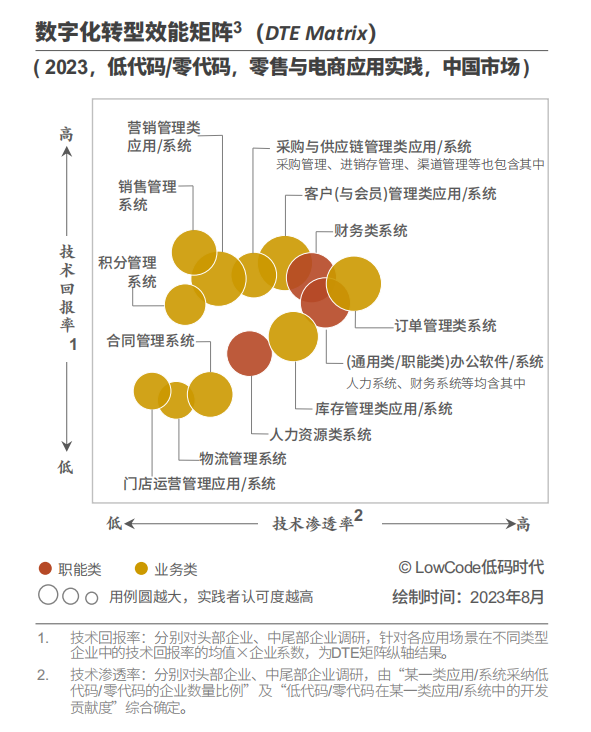

零售与电商行业正在通过低/零代码构建敏捷开发平台,加速业务和技术团队的融合。对于简单的场景功能,业务人员通过拖拉拽的组装式应用快速实现应用开发。技术人员通过低代码辅助,提升采购与供应链管理、营销管理、物流与库存管理等各类系统的开发工作,高效应对敏捷的业务需求和部分系统的快速迭代需求。

公民开发者赋能业务增长:89%的受访者表示,公民开发者可基于组装式应用快速构建小程序商店或门店运营管理等系统中的部分功能,无需所有功能都依赖技术团队实现,对业务效率产生极大帮助。

除敏捷开发外,零售与电商客户还将低/零代码应用于超级自动化场景中,如订单处理场景,通过快速构建流程功能和流程管理系统,在业务中实现订单处理的自动化。

低/零代码供应商需提供可靠的配套培训服务确保用户应用效率。

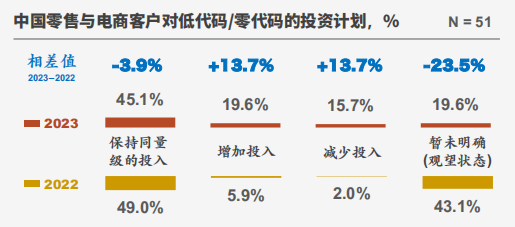

投资计划解读

数据背后的客户态度走向情况( 2022 → 2023 ) :

I 部分2022年持“观望状态”的企业在2023流向“保持同量级投入”和“增加投入”。

I 部分2022年持“保持同量级的投入”的企业在2023年流向“增加投入”。

I 少部分2022年持“保持同量级投入”和“观望状态”企业2023年流向“减少投入”。

综合分析:相比2022年,企业在2023年的投资态度更加明确,虽然2023年有64.7%的企业计划不减少投资(增加+保持现状),但是从两个年份的相差值变化来看,增加投入和减少投入分别为+13.7%,说明客户投资意愿依然有可挖掘空间。供应商需要在零售与电商客户在公民开发、产品易用性、生成代码质量、配套培训等需求方面加强竞争力。

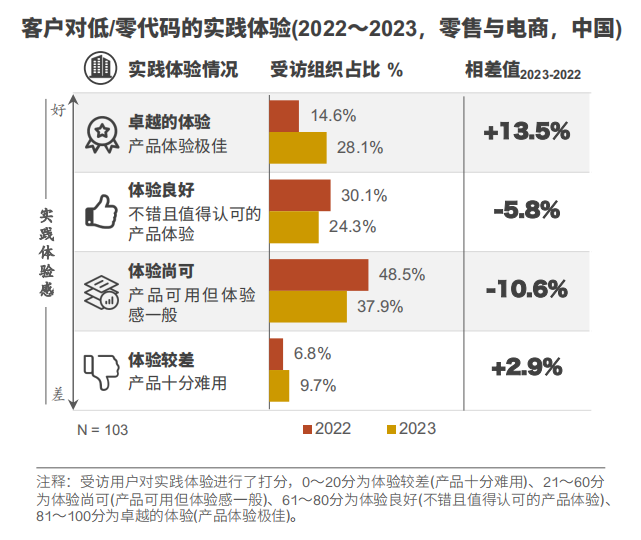

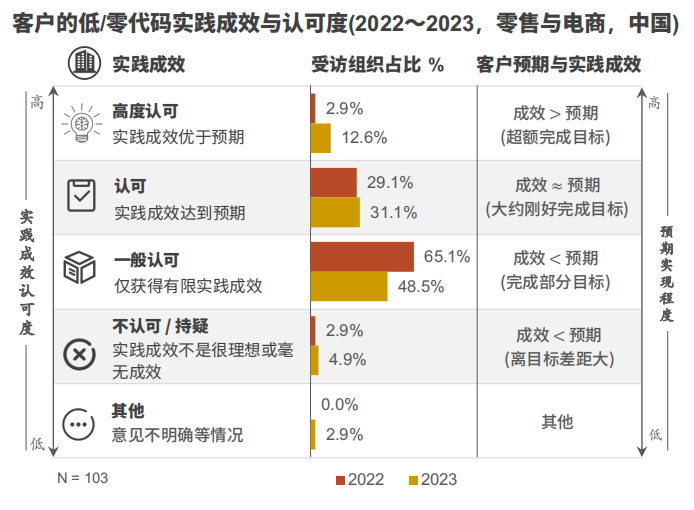

零售与电商用户实践体验与效果追踪调研

零售与电商企业用户的客户满意度和实践成效与认可度依然有提升空间,从用户体验数据背后的客户态度走向情况来看,部分2022年体验良好和体验尚可的用户2023年流向卓越体验,极少部分2022年体验尚可的用户2023年流向体验较差。用户体验的数据走向一定程度上映射到了企业对实践成效与认可度的评估中。

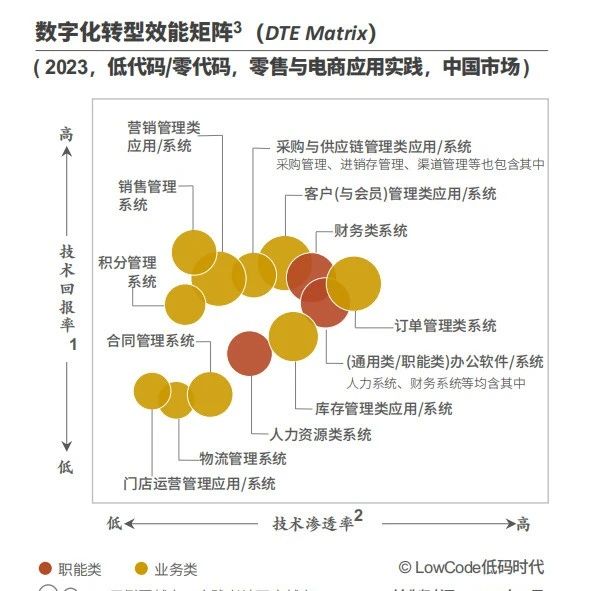

根据DTE矩阵的研究,零售与电商行业有望于3~5年迈入扩展推进期,企业在选择供应商时也应该充分为后续的应用扩展而进行综合考虑,而不仅是追求产品的易用性等基础指标。供应商应进一步丰富门店管理、营销管理、线上商城、物流与供应链管理等与零售电商场景适配度更高的功能组件、加强个性化开发支持,同时配套便于理解的产品使用指导和及时响应的支持服务,以便于为部分IT人才较少的零售企业提供低/零代码工具使用保障。

– END –

大佬观点