本文节选自《Market Insight:中国低代码/零代码市场发展洞察(2023)》报告第二部分内容。

01

实践成效和客户预期管理

客户的低/零代码的实践成效有适当幅度提升,领先实践者基于过往经验已拥有理性技术期望进而开始设置更加合理的实践预期

随着低代码和零代码产品成熟度的提升,客户的实践成效也在逐步加强。两个年份的数据追踪发现,2023年高度认可增加的这部分用户中大部分来自于2022年持认可态度的用户,反映了大体上领先实践者正在从低代码和零代码的投入中收获价值。伴随着更多企业迈入效能扩展期(DTE矩阵定义),更深度的开发功能积累和AIGC的融入,低代码和零代码产品将提升个性化开发的能力进而满足更深层次的客户需求,供应商在提供产品或POC环节需要帮助客户建立合理的预期以便于促进客户的持续投入。

1、实践成效和预期存在差距的客户中:约43%的受访者期望低代码或零代码在个性化应用或功能开发中发挥价值,而目前产品能力无法较好地满足个性化开发需求。

随着领先实践者对低代码和零代码应用经验的增多,他们能够更加清晰地了解目前低代码和零代码的产品成熟度和能力边界,可以更好地利用低代码辅助开发者以及利用零代码辅助公民开发者。而实践跟随者在借鉴领先实践者经验的基础上,更加需要结合自身需求和技术成熟度与能力边界建设合理技术期望。

2、除个性化开发外,目前影响客户实践成效认可度与体验的因素还包含产品易用性、安全性、生成代码质量、配套产品使用培训等。

不同细分领域用户的关注点各有差异(后文细分领域实践的章节中将分别阐述),随着产品成熟度提升和应用实践阶段(根据DTE矩阵定义)的推进,未来影响实践成效和用户体验的指标也将有所不同。

02

实践价值期望和实践价值认可度

目前企业的低/零代码实践成效尚未完全满足用户的实践期望。

“价值认可”是基于实践成果评估,“价值关注”是对技术应用实践的价值期望。两组数据可以反映行业用户认可什么、关注什么。

用户的低代码和零代码应用实践效能存在提升空间,客户价值期望(实践期望)尚未被完全满足。

目前低代码和零代码在企业中的应用实践的确发挥了值得认可的价值,但目前用户对该技术的应用期望还未能被完全满足。从“价值认可”和“价值关注”两组数据的对比发现,部分价值关注(反映价值期望)越高的方向,其价值认可(反映实践成效)却相对较低,说明在部分客户期望方向上,低代码和零代码产品未能发挥令客户满意的价值。这与产品成熟和供应商提供的具体服务存在直接关系。例如部分客户反馈目前的产品成熟度无法满足其个性化和复杂场景功能的开发;对安全性存在较高要求的客户认为目前的产品缺乏安全保障机制和安全监控功能;部分客户反馈供应商提供的部署方式、开发者支持类型等产品和服务没有完全满足企业需求。

虽然部分企业的实践期望未得到完全满足,但总体不会影响其持续投资计划。

低/零代码目前拥有可见的技术回报,且领先实践者表示会理解技术实践规律,同时期待低/零代码ROI的突破。

领先实践者对低/零代码有了更全面的价值认知和更关键的战略技术定位。

领先实践者往往也是IT成熟度相对较高的企业,一方面这类企业对低/零代码工具拥有相对丰富的使用经验,从实践中对该技术建立了更全面的认知,例如这些用户不仅仅是期望提升某一个应用程序开发效率,更希望通过体系化地构建“融合团队”来提升组织的数字化业务效率。部分用户会将低/零代码作为不可或缺的数字化生产力工具来纳入公司的战略技术中。

03

客户的投资积极性

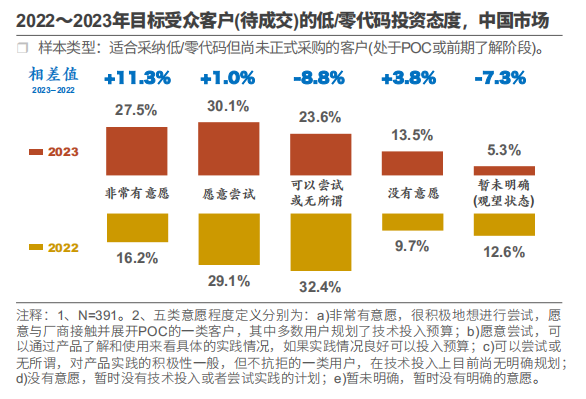

行业用户对低代码和零代码的投资积极性稳态向好,领先实践者正在关注AIGC且有意向投资含有相关能力的低代码或零代码产品。

根据连续两年的持续客户调研追踪,既有客户群体中,持有增加投入态度的客户增长幅度远大于持有减少投入态度的增长幅度,客户投资意愿的基本面保持了稳态增长。客户表示目前关注的不只是产品的易用性,他们同样对安全性保持较高的关注度,因为低代码工具应用于核心业务系统的机会在增多,产品安全性和生成代码的质量对业务稳态运营和商业机密保护均有一定影响。积极的实践者目前也在尝试使用AIGC工具,同时评估其代码生成效率和质量,这类客户更加期望看到供应商可以在其产品中融入AIGC的能力。待成交的目标受众客户在行业成功实践案例的影响下提升了对低代码和零代码工具的尝试意愿,这部分目标受众客户中,IT成熟度处于中、低等级的企业占比较高,而IT成熟度高的企业往往是提供借鉴经验的实践先行者。缺乏实践经验的目标受众客户的预期管理十分重要。此外生成式AI所带来的技术变革也会在一定程度上赋能产品从而推动更多公民开发者参与实践。

04

客户的供应商选择与调整

部分客户计划新增或替换供应商,拥有长足市场竞争力的供应商需要兼备拓客(首次客户成功)和留客(持续客户成功)能力

企业最初根据开发用例需求选择合适的供应商,在探索期或成效初期阶段往往更加关注对当下开发用例需求的实现程度和产品易用性。随着企业计划将更加复杂、更加核心的应用程序和系统基于低代码进行开发,亦或是新增或切换目标开发用例类型,将会在产品易用性基础上开始更加关注产品安全性、自适应开发能力、支持开发者类型、供应商对新类型开发用例的擅长程度。在此条件下,部分客户会选择新增或者替换供应商来完成开发目标。因此供应商即便是在客户的探索期或成效初期成功签约合作,也更加需要关注客户迈入效能扩展期的需求变化而对供应商考量的调整。可以打造持续服务能力的供应商往往能够更好地满足客户在低/零代码不同应用实践阶段的需求,以此不断调整产品战略和服务方式。

目前实践先行者计划的供应商调整程度要大于实践跟随者,因为这些企业随着开发需求复杂度的增加提出了更高要求,不能满足的厂商将被替换,政务和央国企客户也更加注重信创要求。随着开发用例类型的增多,企业也需要增加更合适的专业型供应商(如日常办公运营和管理、行业数字化解决方案、业务流程自动化等指定用例的专业供应商)。

不同计划反映的供应商合作情况与企业实践现状

计划不新增也不替换:供应商可持续满足客户需求,常见于客户需求变化小或是供应商不断调整产品和服务来满足客户需求。

计划替换但不新增供应商:供应商未能根据客户需求变化提供可持续合作的产品或服务。

计划新增但不替换供应商:已合作的供应商可以满足既定需求,而新增需求需要选择相关开发用例的专业型供应商。

既有新增计划、也有替换计划:已合作供应商没有根据客户需求变化提供可持续合作的产品或服务,同时新增需求也需要选择新的供应商。通常此类企业中的消极者对低/零代码的应用实践失去信心,积极者将基于失败经验来重新制定路线规划图。

计划进行自研:IT成熟度高的企业将低/零代码纳入集团数字化转型的关键战略位置而自主建设更适配企业自身的平台工具。

本报告共计分为“市场概览、技术实践洞察、趋势与建议、典型供应商”四大部分内容。上述文章仅为「技术实践洞察」的内容摘选。

想阅读报告的完整内容,请扫描下方二维码或点击【阅读原文】下载完整版报告。

– END –

大佬观点